國內(nèi)PVC市場在經(jīng)歷了一段時(shí)間的震蕩調(diào)整后,出現(xiàn)小幅反彈跡象,但綜合供需基本面及上游原料成本端來看,其后續(xù)反彈空間或較為有限,整體下行壓力依然存在。市場關(guān)注焦點(diǎn)之一,是全國電石市場的走勢及其對PVC成本的傳導(dǎo)效應(yīng)。

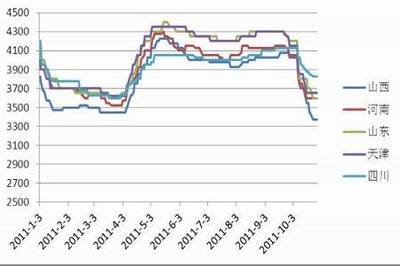

從成本支撐角度看,作為PVC生產(chǎn)的主要原料,全國電石市場近期表現(xiàn)疲軟。電石供應(yīng)相對寬松,而下游需求(除PVC外,還包括BDO等行業(yè))增長乏力,導(dǎo)致電石價(jià)格承壓運(yùn)行。電石成本的松動(dòng),削弱了對PVC價(jià)格的剛性支撐。雖然煤炭價(jià)格波動(dòng)會(huì)對電石成本產(chǎn)生一定影響,但當(dāng)前電石行業(yè)自身的供需矛盾是主導(dǎo)因素。成本端的疲弱,使得PVC價(jià)格難以獲得強(qiáng)勁的上行動(dòng)力。

就PVC自身供需而言,情況同樣不容樂觀。供應(yīng)端,盡管部分生產(chǎn)企業(yè)有例行檢修,但行業(yè)整體開工率保持相對穩(wěn)定,社會(huì)庫存雖有所消化,但仍處于歷史同期偏高水平,供應(yīng)壓力持續(xù)存在。需求端,房地產(chǎn)等主要下游領(lǐng)域復(fù)蘇緩慢,管材、型材等硬制品需求表現(xiàn)平淡;而軟制品領(lǐng)域也未見顯著亮點(diǎn)。終端企業(yè)多以按需采購為主,備貨意愿不強(qiáng),難以形成持續(xù)性的需求拉動(dòng)。出口市場雖有一定支撐,但受海外宏觀經(jīng)濟(jì)環(huán)境及貿(mào)易政策影響,增長空間面臨不確定性。

宏觀層面,國內(nèi)穩(wěn)增長政策持續(xù)發(fā)力,但對PVC這類與房地產(chǎn)緊密相關(guān)的大宗商品,政策傳導(dǎo)至實(shí)際需求仍需時(shí)間。國際市場方面,全球經(jīng)濟(jì)增速放緩的預(yù)期以及主要經(jīng)濟(jì)體的貨幣政策走向,也給大宗商品市場帶來波動(dòng)風(fēng)險(xiǎn)。

當(dāng)前PVC市場多空因素交織,但利空因素占據(jù)上風(fēng)。成本端電石價(jià)格疲軟,削弱底部支撐;自身供需結(jié)構(gòu)偏弱,高庫存與弱需求矛盾突出。因此,預(yù)計(jì)PVC價(jià)格短期內(nèi)的反彈力度和持續(xù)性將受到制約,上方空間有限。若后續(xù)需求復(fù)蘇不及預(yù)期,或宏觀環(huán)境出現(xiàn)新的利空,PVC價(jià)格或?qū)⒃俣让媾R下行壓力。市場參與者需密切關(guān)注電石價(jià)格變化、PVC企業(yè)開工及庫存情況、下游訂單表現(xiàn)以及宏觀政策動(dòng)向,謹(jǐn)慎操作,防范風(fēng)險(xiǎn)。